Tripartite stakeholder decision optimization of aircraft leasing based on SD evolutionary game

-

摘要: 基于演化博弈理论,考虑租赁双方为母子公司的新型关系,构建政府、航空公司及租赁公司三方演化博弈模型,运用系统动力学(SD)方法进行策略动态仿真,并对影响演化策略的关键因素进行敏感性分析。当政府增大社会效益及政府积极监管时,航空公司对租赁公司采取“对抗”策略时的惩罚金额以及租赁公司的额外收益增大,航空租赁市场进入成熟期速度加快。研究结果为新型关系下租赁市场加速进入成熟期提供方向,也为政府制定飞机租赁关联方监管政策提供理论依据。Abstract: Based on the evolutionary game theory and considering the new relationship between the leasing parties as parent-subsidiary companies, a tripartite evolutionary game model of the government, airlines and leasing companies was constructed, the system dynamics (SD) method was used to conduct dynamic simulation of strategies, and sensitivity analysis was conducted on key factors affecting evolutionary strategies. When the government enhances social benefits and actively regulates, the penalty imposed on leasing companies by airlines adopting an 'antagonistic' strategy increases, and so does the additional revenue of leasing companies, thereby accelerating the maturity of the aviation leasing market. The research results can provide the direction for the leasing market to accelerate its maturation under the new relationship, and also a theoretical basis for the government to formulate regulatory policies for aircraft leasing affiliates.

-

Key words:

- aircraft leasing /

- evolutionary game /

- system dynamics (SD) /

- government regulation

-

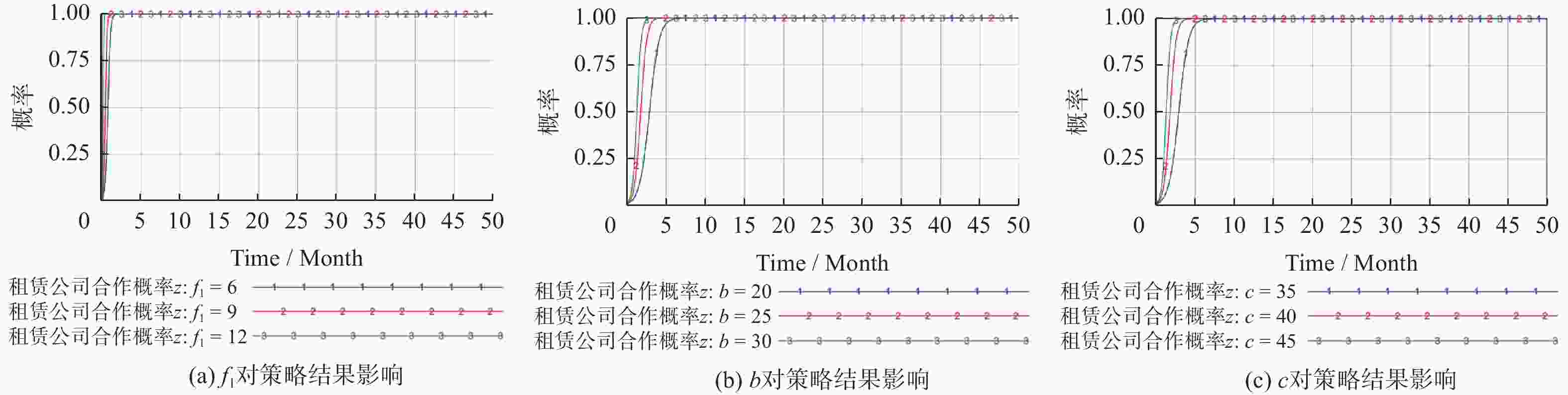

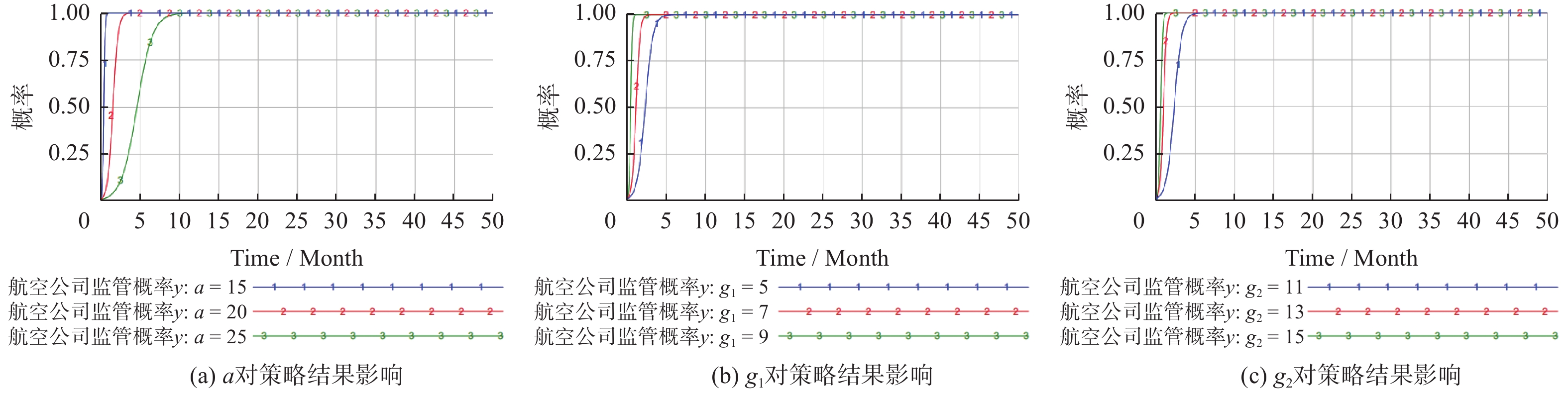

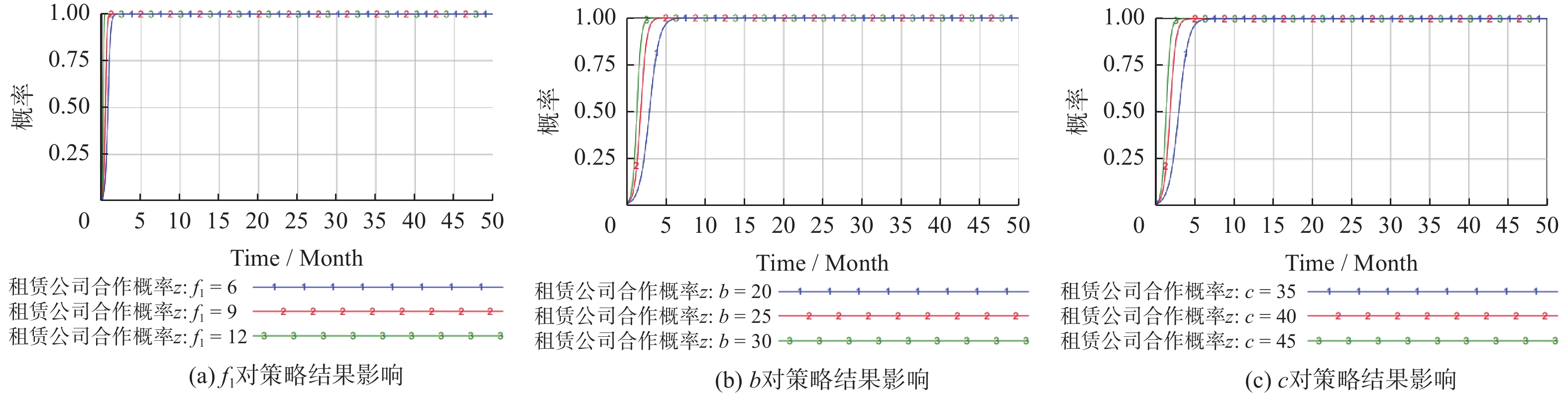

图 5 关键因素对租赁公司决策的影响

Figure 5. Influence of key factors on the decision-making of leasing companies

表 1 博弈模型中参数符号和含义

Table 1. Symbols and meanings of parameters in game model

符号 含义 $S$ 政府积极监督的综合效益 $t$ 政府对租赁双方交易的监督成本 ${g_1}$ 政府对航空公司的奖励金额 ${g_2}$ 政府对航空公司的处罚金额 ${f_1}$ 政府对租赁公司的激励补贴 $h$ 政府双倍监督成本 $U$ “合作”策略时集团总收益 $V$ “对抗”策略时集团总收益 $r$ 租赁公司得到总收益的比例 $a$ 航空公司对租赁公司的监督成本 $b$ 航空公司对租赁公司的惩罚金额 $c$ 租赁公司获得的额外收益  下载: 导出CSV

下载: 导出CSV

表 2 三方演化博弈的收益矩阵

Table 2. Returns matrix of tripartite evolutionary game

航空公司 租赁公司 政府 积极监管$x$ 消极监管$(1 - x)$ 严格

监督

y合作$z$ $S - t - {f_1} - {g_1}(1 - z)$ $ - t$ $(1 - r)U - a + {g_1}$ $(1 - r)U - a$ $rU + {f_1}$ $rU$ 对抗$(1 - z)$ $S - t - {g_1}$ $ - t$ $(1 - r)V - a + b - c + {g_1}$ $(1 - r)V - a + b - c$ $rV - b - c$ $rV - b - c$ 宽松

监督

(1 − y)合作$z$ $S - t - {f_1} + {g_2} - h$ $ - t$ $(1 - r)U - {g_2}$ $(1 - r)U$ $rU + {f_1}$ $rU$ 对抗$(1 - z)$ $S - t + {g_2} - h$ $ - t$ $(1 - r)V - c - {g_2}$ $(1 - r)V - c$ $rV + c$ $rV + c$

下载: 导出CSV

表 3 均衡点稳定性判定

Table 3. Stability determination of equilibrium points

均衡解 ${\lambda _1}$ ${\lambda _2}$ ${\lambda _3}$ 稳定性 ${E_{\text{1}}}(0,0,0)$ $ b - a $ $ rU - c - rV $ $ S + {g_{\text{2}}} - h $ 鞍点或不稳定点 ${E_{\text{2}}}(1,0,0)$ $ h - {g_{\text{2}}} - S $ $ b - a + {g_{\text{1}}} + {g_{\text{2}}} $ $ {f_{\text{1}}} - c + rU - rV $ 鞍点或不稳定点 ${E_{\text{3}}}(0,1,0)$ $ S - {g_{\text{1}}} $ $ a - b $ $ b + c + rU - rV $ 鞍点或不稳定点 ${E_{\text{4}}}(0,0,1)$ $ - a$ $c - rU + rV$ $ S - {f_{\text{1}}} + {g_{\text{2}}} - h $ 鞍点或稳定点 ${E_{\text{5}}}(1,1,0)$ $ {g_{\text{1}}} - S $ $ a - b - {g_{\text{1}}} - {g_{\text{2}}} $ $ b + c + {f_{\text{1}}} + rU - rV $ 鞍点或不稳定点 ${E_{\text{6}}}(1,0,1)$ $ {g_{\text{1}}} - a + {g_{\text{2}}} $ $ {f_{\text{1}}} - S - {g_{\text{2}}} + h $ $ c - {f_{\text{1}}} - rU + rV $ 未知 ${E_{\text{7}}}(0,1,1)$ $a$ $ S - {f_{\text{1}}} - {g_{\text{1}}} $ $ rV - c - rU - b $ 鞍点或不稳定点 ${E_{\text{8}}}(1,1,1)$ $ a - {g_{\text{1}}} - {g_{\text{2}}} $ $ {f_{\text{1}}} - S + {g_{\text{1}}} $ $ rV - c - {f_{\text{1}}} - rU - b $ 未知

下载: 导出CSV

-

[1] LIU M, DING Y, SUN L, et al. Green airline-fleet assignment with uncertain passenger demand and fuel price[J] . Sustainability,2023,15(2):1 − 22. [2] JACKSON C, PASCUAL R, CAWLEY A M, et al. Product–service system negotiation in aircraft lease contracts with option of disagreement[J] . Journal of Air Transport Management,2023,107:102343. doi: 10.1016/j.jairtraman.2022.102343 [3] 聂琳. 新租赁准则对航空公司的影响[J] . 中国注册会计师,2019(1):95 − 99. [4] 郭萍, 余梦瑶. 新国际租赁会计准则对我国航空业的影响研究[J] . 市场周刊,2021,34(6):84 − 86. [5] 王路耀, 罗晗予. “双新”背景下航空公司财务风险管理研究[J] . 对外经贸,2021(6):76 − 81. [6] 曾江洪, 崔晓云. 基于演化博弈模型的企业集团母子公司治理研究[J] . 中国管理科学,2015,23(2):148 − 153. [7] 马喜芳, 浦再明, 熊竞. 系统论视阈下国有资产流失博弈分析及防范型激励机制设计[J] . 系统科学学报,2020,28(4):40 − 45. [8] 郁屏. 企业集团治理中母子公司监督单阶段和多阶段博弈分析[J] . 当代经济,2017(31):110 − 111. doi: 10.3969/j.issn.1007-9378.2017.31.037 [9] 刘猛, 叶陈刚, 李洪. 新租赁准则对财务报告使用者决策的影响和应对[J] . 财务与会计,2023(4):76 − 77. doi: 10.3969/j.issn.1003-286X.2023.04.027 [10] 叶钦华, 黄世忠, 叶凡, 徐珊. 严监管下的财务舞弊分析: 基于2020—2021年的舞弊样本[J] . 财会月刊,2022(13):10 − 15. [11] 姚圣, 侯思茹. 母子公司强制性环境信息合并披露制度设计[J] . 财会月刊,2023,44(1):87 − 91. [12] LYAPUNOV A M. The general problem of the stability of motion[J] . International Journal of Control,1992(3):531 − 534. -

下载:

下载:

点击查看大图

点击查看大图

计量

- 文章访问数: 1473

- HTML全文浏览量: 512

- PDF下载量: 125

- 被引次数: 0